외화통장 vs 외화체크카드, 뭐가 더 유리할까? 상황별 비교 정리

해외여행, 해외직구, 해외 주식 투자까지

달러나 외화 사용이 늘면서 ‘외화통장’과 ‘외화체크카드’에 대한 관심이 높아지고 있습니다.

하지만 둘 다 비슷해 보이는데… 뭐가 더 유리할까요?

오늘은 외화통장과 외화체크카드의 차이점, 장단점, 사용 상황별 추천까지

알기 쉽게 정리해드릴게요!

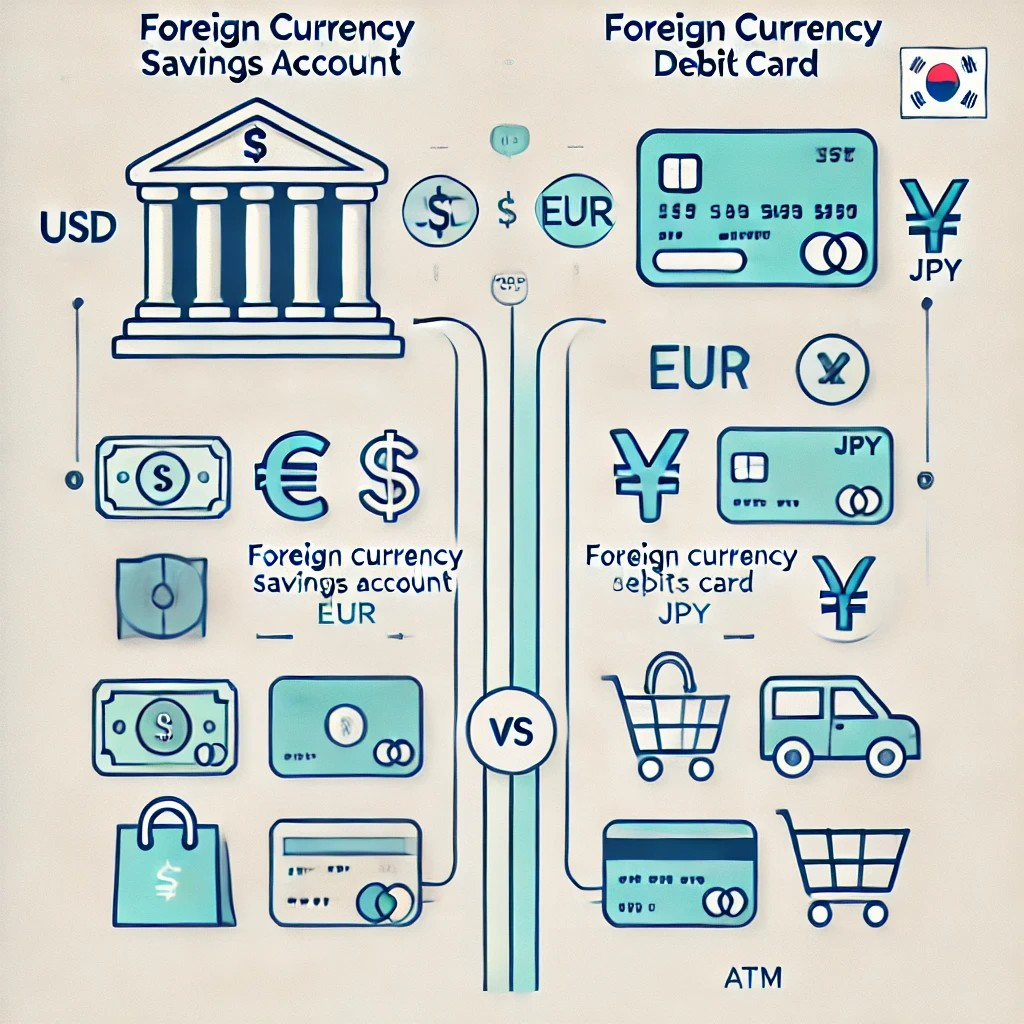

1. 기본 개념부터 정리해보자

| 구분 | 외화통장 | 외화체크카드 |

| 목적 | 외화를 보관하고 관리 | 외화통장에서 직접 결제 |

| 통화 | 달러, 유로, 엔화 등 | 동일 |

| 입출금 | 가능 (입금, 환전, 출금) | 사용 시 자동 출금 |

| 주요 사용처 | 해외 송금, 환전, 투자 | 해외 결제, 해외 ATM 출금 |

| 수수료 | 환전 시 발생 | 해외 결제 시 발생 가능 (통화별 다름) |

2. 외화통장의 장점과 한계

장점

✔️ 외화를 미리 환전해두고 안전하게 보관 가능

✔️ 해외송금, 외화 이체, 배당금 수령 등 활용도 높음

✔️ 환율이 좋을 때 환전해서 ‘환차익’ 전략 가능

한계

✖️ 직접 결제가 안 됨 → 외화 체크카드와 연계 필요

✖️ 이자 수익은 거의 없음

✖️ 실물 카드 없이 단순한 외화 보관용

3. 외화체크카드의 장점과 한계

장점

✔️ 외화통장과 연결해 해외에서 직접 결제 가능

✔️ 해외 ATM에서 현지 통화 인출 가능

✔️ 원화 카드 대비 환전 수수료 절약 효과

한계

✖️ 외화통장이 반드시 있어야만 사용 가능

✖️ 일부 카드의 경우 해외 결제 수수료 발생

✖️ 카드 분실 시 보안 리스크 있음

4. 상황별 추천

- 해외 여행을 자주 간다 → 외화체크카드

→ 현지에서 바로 결제 가능, 편리함과 실용성 모두 잡기! - 해외 송금/배당금 관리 → 외화통장

→ 자산 관리, 환율 타이밍 전략 등에 적합 - 해외직구, 소액 결제 많다 → 외화체크카드 + 외화통장 연계

→ 수수료 아끼면서 자유로운 결제 가능 - 해외 주식 투자자 → 외화통장 필수

→ 배당금 수령, 미국주식 거래 시 필수 요소

✅ 마무리 요약

외화통장 vs 외화체크카드, 단순히 뭐가 더 좋다는 문제는 아닙니다.

“목적과 사용 상황”에 따라 선택 or 병행하는 전략이 핵심이에요.

✔️ 외화를 ‘보관·관리’하려면 → 외화통장

✔️ 외화를 ‘직접 사용’하려면 → 외화체크카드

✔️ 둘 다 필요하다면 카카오뱅크처럼 연계 가능한 은행 서비스 이용을 추천합니다.

2025.03.26 - [분류 전체보기] - 카카오뱅크 외화통장 만드는 법, 3분이면 끝! 수수료 아끼는 필수 팁